新浪财经讯 日前,数码科技发布2019年业绩快报,公告称2019年全年公司营业收入10.1亿元,对比去年同期15.7亿元下降35.71%,归母净利润为6834.3万元,对比去年同期下降18.95%。

营收和净利润双降,数码科技称因视频行业正向4K/8K超高清、5G、云化的方向发展,处于融合创新、转型升级的阶段,而公司在2019年随政策及市场变化调整优化了业务布局及产品结构,加大了对超高清视频相关高毛利产品的投入,缩减了终端业务等低毛利产品的投入。

不久前,数码科技宣布近日在湖北广电“鳄鱼TV”上线的在线课堂专区由公司搭建并提供服务,疑欲与在线教育风口扯上关系;而此前公司还曾参与区块链、金融科技等多个热点,但从收入结构来看均未有明显营收入账。数码科技之前曾因区块链相关布局收到创业板关注函,要求公司说明是否存在蹭热点、炒作股价的情形。

春节至今,疫情导致“宅经济”站上风口,在线视频、在线教育、在线医疗纷纷成为资本市场追逐的热点。近日,数码科技宣布,近日在湖北广电“鳄鱼TV”上线的在线课堂专区为公司搭建并提供服务,疑欲与“在线教育”热点扯上关系。

数码科技为中国数字电视软件及系统提供商,业务按行业划分主要涉及广播电视信息行业、金融行业、电信行业、特种需求定制及行业,其中以广播电视信息为主,提供大型活动线上直播、直播回看、点播、互动视频等完整解决方案。

据报道,2月10日湖北广电网络联合湖北省教育厅筹备的在线课堂专区在“鳄鱼TV”上线,数码科技称该平台为公司搭建并提供服务,在公司的技术支持下,“在线课堂”已实现音视频上云、储存服务上云等场景。除此之外,数码科技称新媒体直播服务平台技术方案还支持政务直播、活动直播、视频会议、产品营销等应用场景。

虽然在疫情之下,在线教育平台需求激增,但数码科技作为视频安全服务和专项技术支持的提供商,并不直接参与在线教育业务,其营收构成中也并无在线教育这一板块。

2019年11月,有投资者在“互动易”提问请公司详细介绍所投资基金在区块链方面有哪些布局,数码科技称公司在区块链方向的投入以小额投资国外领先技术团队的形式为主,为此,数码科技收到交易所问询函要求公司详细说明区块链研发的相关详情,并回复是否存在蹭热点、炒作股价的情形。

对此,数码科技回复称全资子公司数码视讯美国控股公司通过直接投资和投资专业基金两种方式投资区块链项目,其中Skuchain项目投资额仅20万美元,AMINO Capital的投资额仅300万美元,均未对公司财务和经营构成明显影响。而这一子公司在2018年和2019年上半年分别亏损266.93万元和402.08万元。

此外,公司财报中还提及数码科技参与互联网金融行业。但从财务数据来看,从事第三方支付的子公司北京数码视讯支付技术有限公司今年业绩下滑明显,2018年全年该子公司营业收入为3019万元,净利润66.7万元,2019年上半年该子公司营业收入下降至234万元,对比去年同期下降幅度达87.6%,净利润亏损800万元,去年同期盈利447万元。

2019年业绩快报显示,数码科技的营业收入为10.1亿元,去年同期为15.7亿元,同比下降35.71%;净利润为6834万元,去年同期为8432万元,同比下降18.95%。每股收益由0.06元下降至0.048元。

对此公司解释称,因为视频行业正在向4K/8K超高清、5G、云化的方向发展,而公司在2019年随政策和市场的变化调整优化了业务布局及产品结构,凯时k8官网下载加大了对超高清视频相关高毛利产品的投入,缩减了终端业务等低毛利产品的投入。

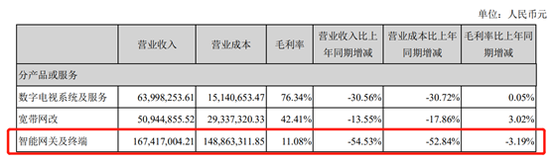

从2019年半年报来看,占比最高的智能网关及终端这一产品的营业收入有明显下降,对比去年同期下降54.53%。

但这一产品/服务其实为公司近年来营收占比最高的板块,2016年、2017年、2018年和2019年上半年,这一产品的营收分别为4亿元、4.03亿元、7.77亿元和1.67亿元,分别占全年总营收的27.18%、29.88%、49.6%和38.4%。

而与之形成对比的是,数字电视系统及服务这一板块,虽然公司在业绩快报中将业绩下滑的原因归咎于视频行业正在进行革新,但这一业务自2015年起营收便处于波动状态,2015年、2016年、2017年和2018年数字电视系统及服务营收分别为2.9亿元、3.2亿元、2.6亿元和2.7亿元,波动较大,2018年营收水平尚不及3年前,也正因这一板块增速乏力,公司投入资源发展智能终端业务,才于2016年-2018年获得了新业务带来的营收助力,导致近年来营收的攀升。

此外,智能终端这一业务的毛利率近年来也呈总体下行的趋势。2016年、2017年、2018年、2019年上半年的毛利率分别为15.27%、11.31%、13.73%和11.08%,毛利率水平总体较低。

如今公司在智能终端上营收“断崖”下跌,导致全年营收和净利润双降,但在解释业绩下滑原因时却并未提及为何智能终端这一业务业绩不及从前,仅说明公司调整了业务布局及产品结构,缩减了终端业务等低毛利产品的投入,为未来三年内超高清、国产化和国密安全升级浪潮做充分准备。在其余业务尚处于投入阶段、没有明显回报迹象时,缩减营收占比近50%的业务投入,这样的经营决策值得投资者关注。

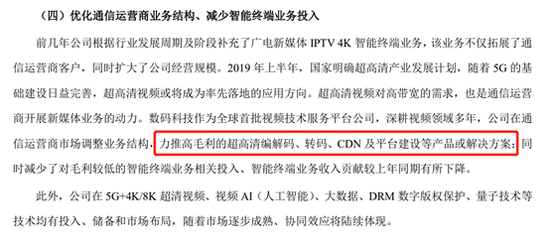

公司曾在半年报中提及力推的高毛利超高清编解码、转码、CDN及平台建设等产品或解决方案,但这在财务报表中并无明显营收贡献。2019年上半年,数字电视系统及服务、智能终端、宽带网改这三大业务对比去年均处于下降趋势。(文/vicky)